Aktuelles der CAC Service UG & Co. KG in Heppenheim

Mindestlohn 2026

Der gesetzliche Mindestlohn steigt ab dem 1. Januar 2026 von 12,82 Euro auf 13,90 Euro pro Stunde.

MINIJOB

Die Verdienstgrenze steigt zum 1. Januar 2026 von 556,00 Euro auf 603,00 Euro

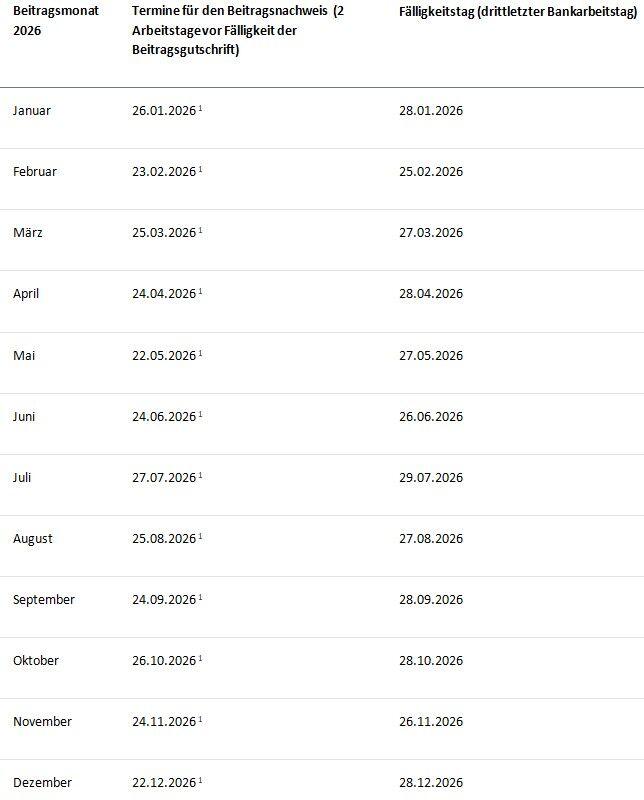

Fälligkeit der Sozialversicherungsbeiträge 2026

E-Rechnungspflicht in Deutschland – Kurzüberblick

Was ist eine E-Rechnung?

Eine E-Rechnung ist eine maschinenlesbare Rechnung in einem strukturierten elektronischen Format (z. B. XML). Übliche Formate: XRechnung oder ZUGFeRD. Normale PDF- oder Papierrechnungen zählen nicht dazu.

Wer ist betroffen?

Unternehmen (B2B) im Inland.

Rechnungen an Privatpersonen (B2C) sind nicht betroffen.

Kleinbetragsrechnungen bis 250 € oder spezielle Leistungen können ausgenommen sein.

Pflichten & Fristen:

Ab 01.01.2025: Alle Unternehmen müssen E-Rechnungen empfangen, lesen und speichern können.

Bis 31.12.2026: Papier- oder PDF-Rechnungen bleiben mit Zustimmung des Empfängers möglich.

Ab 2027: Unternehmen mit Vorjahresumsatz >800.000 € müssen E-Rechnungen versenden. Kleinere Unternehmen können weiterhin PDF/Papier nutzen.

Ab 2028: Versandpflicht für alle Unternehmen für Rechnungen im Inland (DE-DE).

Grenzüberschreitend (z. B. DE-PL): Die EU-Regeln werden voraussichtlich ab 2030 eine Pflicht einführen. Bis dahin sind PDF-Rechnungen möglich, E-Rechnungen nach europäischer Norm sind aber empfehlenswert.

An- und Aufhebungen ab 2024

Anhebung Grenze umsatzsteuerliche Ist-Versteuerung auf 800.000€ - Ab 01.01.2024

Anhebung Grenze Buchführungspflicht (Gewinn 80.000€, Umsatz 800.000€) - Ab 01.01.2024

Anhebung Schwellenwert vierteljährliche USt-VA auf 2.000€ - Ab VZ 2025

Aufhebung der Pflicht zur Abgabe von USt-Jahreserklärungen für Kleinunternehmer - ab VZ 2024

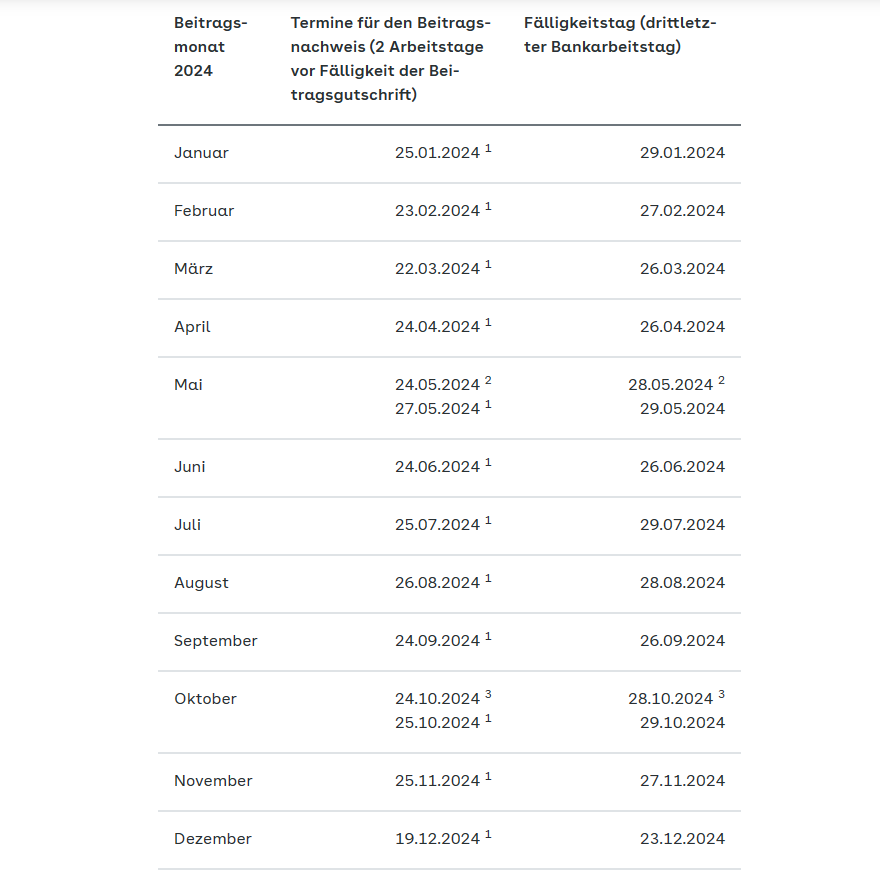

Fälligkeit der Sozialversicherungsbeiträge 2024

Mindestlohn 2024

Der gesetzliche Mindestlohn steigt ab dem 1. Januar 2024 von 12,00 Euro auf 12,41 Euro pro Stunde.

MINIJOB

Die Verdienstgrenze steigt zum 1. Januar 2024 von 520,00 Euro auf 538,00 Euro

Energiepreispauschale

Wer bekommt die Energiepreispauschale ausgezahlt?

Arbeitnehmer und Arbeitnehmerinnen, die zum 1. September in einem ersten Dienstverhältnis stehen und in einer der Steuerklassen I bis V eingereiht sind, oder als geringfügig Beschäftigte pauschal besteuerter Arbeitslohn (§ 40a Abs. 2 EStG) beziehen (bei Minijob nur möglich, wenn das das einzige Dienstverhältnis ist).

Wie wird die Energiepreispauschale finanziert?

Die Energiepreispauschale wird von dem Gesamtbetrag der Lohnsteuer entnommen.

Fälligkeiten für die Abgabe der Lohnsteueranmeldung

Bei monatlicher Lohnsteueranmeldung - bis spätestens 10.09.2022

Bei vierteljährlicher Lohnsteueranmeldung - bis spätestens 10.10.2022

Bei jährlicher Lohnsteueranmeldung - bis spätestens 10.01.2023 (Alternativ kann der Arbeitgeber in diesen Fällen ganz auf die Auszahlung verzichten. Dann müssen die Beschäftigten bis zur im Jahr 2023 abzugebenden Steuererklärung warten, um die 300-Euro-Pauschale zu erhalten)

Fälligkeiten für die Abgabe der Lohnsteueranmeldung

die Zahlung erfolgt durch die Lohnabrechnung in der Regel im September 2022,

Ausnahmen gibt es bei vierteljährlicher (Auszahlung erst im Oktober) und jährlicher (Januar 2023 bzw. bei jährlicher Lohnsteueranmeldung kann der Arbeitgeber die Auszahlung ablehnen und der Arbeitnehmer muss die Pauschale im Rahmen der Steuererklärung beantragen) Abgabe der Lohnsteueranmeldung.

Ist die Energiepreispauschale steuerpflichtig für den Arbeitnehmer?

Ja, die Energiepreispauschale ist aber nur lohnsteuerpflichtig.

Quellen:

Energiepreispauschale: Was Arbeitgeber wissen müssen | Personal | Haufe

Sammelaktion Ukraine (02.03.2022)

- Dicke Kerzen

- Streichhölzer

- Batteriebetriebene Kerzen

- Taschenlampen

- Batterien

- Thermoskannen

- Campingkocher / Gaskartuschen

- Warme Decken

- Reisekissen

- Desinfektionsartikel

- Hygieneartikel

- Papiertaschentücher

- Proviantdosen mit Dauergebäck, Traubenzucker, Nüssen, Rosinen, Energieriegel, etc.

- Schokolade für die Kinder

- Leckerlis für die Haustiere

- Außerdem:

- Schlafsäcke

- Isomatten

- FFP2-Masken

- Verbandsmaterial

Gesetzliche Entlastungen beschlossen am 16.03.2022 ( Rückwirkend ab dem 01.01.2022)

Entfernungspauschale:

Steigt ab dem 21. Kilometer auf 38 Cent (befristet bis 2026).

Arbeitnehmer-Pauschalbetrag:

Anhebung um 200 Euro auf 1.200 Euro.

Höherer Grundfreibetrag:

Anhebung um 363 Euro auf 10.347 Euro.

Gesetzlicher Mindestlohn 2022

Der gesetzliche Mindestlohn steigt ab dem 1. Januar 2022 von 9,60 Euro auf 9,82 Euro pro Stunde. Zum 1. Juli 2022 soll er dann einmal auf 10,45 Euro und zum 1. Oktober 2022 auf 12,00 Euro pro Stunden angehoben werden.

MINIJOB

Die Verdienstgrenze steigt zum 1. Oktober 2022 von 450,00 Euro auf 520,00 Euro

Abgabefristen für die Steuererklärungen (20.01.2022)

Ist man zur Abgabe der Steuererklärung verpflichtet und erledigt diese selber, so gilt generell, dass die Erklärung am 31. Juli des Folgejahres beim Finanzamt eingehen muss. Erstellt ein Steuerberater oder die Lohnsteuerhilfe die Steuererklärung, so muss die Erklärung erst bis 28. Februar des übernächsten Jahres eingehen.

Aufgrund der Corona-Pandemie gab es aber eine Verlängerung dieser Frist bis 31.10.2021 (ohne Steuerberater) bzw. 31.05.2021 (mit Steuerberater).

Ob auch die Frist für die Abgabe der Steuererklärung 2021 verlängert wird, ist derzeit noch unklar.

ohne Steuerberater | mit Steuerberater | |

2020 | verlängert bis | verlängert bis |

2021 | 01.08.2022 | 28.02.2023 |

Für eine verspätete Abgabe der Steuererklärung wird ein Verspätungszuschlag von mindestens 25 Euro pro Monat fällig! Pünktlich sein zahlt sich also aus.

Eine freiwillige Steuererklärung kann hingegen vier Jahre rückwirkend abgegeben werden. Zum Ende des Jahres 2022 könnten Sie demnach noch die Einkommensteuererklärung für 2018 und die Folgejahre einreichen.

Zur Abgabe der Steuererklärung ist man verpflichtet, sobald:

- man mehr als 410 Euro Kurzarbeitergeld, Elterngeld oder Arbeitslosengeld im Jahr bekommen hat (Einkünfte unter Progressionsvorbehalt)

- die Partner die Steuerklassen 3 und 5 oder Steuerklasse 4 mit Faktor gewählt haben

- man Vermieter ist

Andersherum kann man die Steuererklärung freiwillig abgeben, wenn:

- man Arbeitnehmer ohne weitere Einkünfte ist

- man noch nie eine Steuererklärung gemacht hat

- man Single oder Arbeitnehmer mit Steuerklasse 1 ist

Verlängerte Abgabefrist für die Steuererklärungen 2019 (07.02.2021)

Der Bundestag hat beschlossen, die Frist zur Abgabe der Jahressteuererklärungen 2019 um sechs Monate, auf den 31. August 2021, zu verlängern, wenn die Hilfe eines Steuerberaters in Anspruch genommen wird.

Eventuell anfallende Zinsen sollen erst mit dem 01. Oktober 2021, also auch erst 6 Monate später, anfallen.

Die abschließende Zustimmung des Bundesrates wird am 12. Februar erwartet.

Anspruch auf Kinderkrankengeld wird verdoppelt (07.02.2021)

Um Eltern bei den besonderen Herausforderungen der Pandemie zu unterstützen, hat der Bundesrat die Erhöhung des Anspruchs auf Kinderkrankengeld gebilligt – sie soll rückwirkend zum 05. Januar in Kraft treten.

Hier ein Überblick:

(Quelle: https://www.bundesregierung.de/breg-de/themen/coronavirus/kinderkrankengeld-1836090)

Wer hat Anspruch?

Anspruchsberechtigt sind gesetzlich versicherte, berufstätige Eltern, die selbst Anspruch auf Krankengeld haben und deren Kind bis unter 12 Jahre alt ist. Bei Kindern, die eine Behinderung haben, auch über das 12. Lebensjahr hinaus. Voraussetzung ist auch, dass es im Haushalt keine andere Person gibt, die das Kind betreuen kann. Privatversicherte und beihilfeberechtigte Eltern müssen ihren Anspruch nach §56 Infektionsschutzgesetz (IfSG) geltend machen.

Wie viele Krankentage stehen den Familien zu?

Der Anspruch auf Kinderkrankengeld steigt von 10 Tagen pro Elternteil und Kind auf 20 Tage und damit für Elternpaare pro Kind auf 40 Tage. Auch für Alleinerziehende verdoppelt sich der Anspruch pro Kind von 20 auf nun 40 Tage.

Elternpaare oder Alleinerziehende mit zwei Kindern haben Anspruch auf maximal 80 Kinderkrankentage. Bei weiteren Kindern erhöht sich der Anspruch noch einmal um zehn Tage auf dann maximal 90 Tage – egal, wie viele Kinder in der Familie leben.

Darf der komplette Anspruch für Schul-/Kitaschließungen verwendet werden?

Ja. Die 20 oder auch 40 Tage können sowohl für die Betreuung eines kranken Kindes verwendet werden als auch für die Betreuung, weil die Schule oder Kita geschlossen, die Präsenzpflicht aufgehoben oder der Zugang eingeschränkt wurde.

Ist das Kind krank, muss der Betreuungsbedarf gegenüber der Krankenkasse mit einer Bescheinigung vom Arzt nachwiesen werden. Dafür wird die "Ärztliche Bescheinigung für den Bezug von Krankengeld bei Erkrankung eines Kindes" ausgefüllt. Muss ein Kind aufgrund einer Schul- oder Kitaschließung zu Hause betreut werden, genügt eine Bescheinigung der jeweiligen Einrichtung.

Müssen Schule oder Kita komplett geschlossen sein?

Nein, auch wenn die Präsenzpflicht in der Schule aufgehoben, der Zugang zur Kita eingeschränkt wurde oder nur die Klasse oder Gruppe nicht in die Schule oder Kita gehen kann, haben Eltern Anspruch.

Was gilt, wenn die Eltern neben der Kinderbetreuung im Home-Office arbeiten könnten?

Der Anspruch besteht unabhängig davon, ob die geschuldete Arbeitsleistung nicht auch grundsätzlich im Home-Office erbracht werden könnte.

Wie hoch ist das Kinderkrankengeld?

Wie bisher beträgt das Kinderkrankengeld bis zu 90 Prozent des entfallenen Nettoarbeitslohns.

Wie und wo wird das Geld beantragt?

Eltern beantragen das Kinderkrankengeld bei ihren Krankenkassen und weisen auf geeignete Weise nach, dass die Einrichtung geschlossen ist oder nicht besucht wird. Die Krankenkasse kann die Vorlage einer Bescheinigung der Einrichtung oder der Schule verlangen.

Reform beim Elterngeld soll Erleichterungen bringen (07.02.2021)

Am 29.01.2020 hat der Bundestag das "Zweite Gesetz zur Änderung des Bundeselterngeld- und Elternzeitgesetzes" beschlossen, welches erleichtern soll, Familie und Beruf zu vereinbaren. Sofern der Bundesrat zustimmt, soll das Gesetz am 01. September 2021 in Kraft treten.

Hier ein Überblick über die erwarteten Neuerungen:

Elterngeld

Die Möglichkeiten für Eltern, während des Bezuges von Elterngeld in Teilzeit zu arbeiten, werden erweitert.

Neben dem Bezug von Elterngeld sind künftig 32 statt 30 Wochenstunden erlaubt. Arbeiten beide Partner in Teilzeit, können sie über die Aufteilung in einem Bereich von 24 bis 32 Stunden entscheiden, bisher sind es 25 bis 30 Wochenstunden. So sollen Eltern einen Anreiz erhalten, sich in die Betreuung der Kinder stärker einzuteilen.

Lohnersatzleistungen wie Kurzarbeitergeld oder Krankengeld sollen den Leistungsanspruch ebenfalls nicht verringern.

Eltern mit "Frühchen"

Für Mütter und Väter, deren Kinder mindestens sechs Wochen vor dem errechneten Geburtstermin auf die Welt kommen, verlängert sich das Basiselterngeld von 300 Euro um einen weiteren Monat auf 13 Monate.

Kommt das Kind mindestens acht Wochen zu früh auf die Welt, verlängert sich der Anspruch auf 14 Monate, bei zwölf Wochen auf 15 Monate und bei 16 Wochen auf 16 Monate.

Senkung der Einkommensteuergrenze

Um die Reform kostenneutral zu halten, soll die Einkommensteuergrenze für den Bezug des Elterngeldes gesenkt werden: Eltern, die gemeinsam über ein Jahreseinkommen von mehr als 300.000 Euro verfügen, sollen kein Elterngeld mehr beziehen können. Bisher lag die Einkommensgrenze bei 500.000 Euro Jahreseinkommen.

Diese Änderung soll laut Aussage der Regierung etwa 7.000 der derzeitigen Bezieher betreffen, was einem Anteil von etwa 0,4 Prozent entspricht.

Die Einkommensgrenze für Alleinerziehende soll mit 250.000 Euro unverändert bleiben.

Informationen, Hinweise, Anträge zum Erhalt der Corona Soforthilfe der Bundesregierung Für Selbständige, Freiberufler und Unternehmer (16.12.2020)

Aktuelle Informationen finden Sie hier:

https://www.bundesregierung.de/breg-de/themen/coronavirus/info-unternehmen-selbstaendige-1735010

Abschaffung des Soli für fast alle (02.12.2020)

Ab 2021 soll die Freigrenze für den Solidaritätszuschlag (Soli) angehoben werden – bemessen an der zu zahlenden Lohn-/Einkommensteuer von derzeit 972 Euro (Einzelveranlagung) bzw. 1.944 Euro (Zusammenveranlagung) auf 16.956 Euro (Einzelveranlagung) bzw. 33.912 Euro (Zusammenveranlagung). Liegt der Jahresbruttolohn also unter der entsprechenden Grenze, muss kein Soli mehr gezahlt werden.

An die Freigrenze soll dann eine sogenannte Milderungszone angrenzen, innerhalb welcher der Soli schrittweise erhöht wird, bis er bei 96.409 Euro (alleinstehend) bzw. 192.818 Euro Bruttojahreslohn (verheiratet) die volle Höhe von 5,5 Prozent erreicht.

Laut dem Bundesfinanzministerium soll demnach künftig für etwa 90 Prozent der Soli entfallen, von der Milderungszone sollen weitere 6,9 Prozent profitieren. Lediglich die übrigen 3,5 Prozent – also die Spitzenverdiener – sollen den Soli weiterhin in voller Höhe zahlen müssen.

Auch Unternehmen wie Einzelunternehmer und Personengesellschaften (OHG oder KG), deren Einkünfte in der Regel der Einkommensteuer unterliegen, profitieren von der oben beschriebenen weitgehenden Abschaffung des Solidaritätsbeitrags. Auf die Körperschaftssteuer von Kapitalgesellschaften hingegen wird der Soli wie bisher erhoben.

Mehr Geld für Familien - Zweites Familienentlastungsgesetz (26.11.2020)

Update 02.12.2020:

Der Bundestag hat dem Gesetzentwurf am 27.11.2020 zugestimmt.

Am 29.10.2020 hat der Bundestag das Zweite Gesetz zur steuerlichen Entlastung der Familien sowie zur Anpassung weiterer steuerlicher Regelungen (Zweites Familienentlastungsgesetz) verabschiedet.

Demnach soll das Kindergeld ab 2021 um 15 Euro pro Monat und Kind steigen und beträgt dann für das erste und zweite Kind jeweils 219 Euro, für das dritte Kind 225 Euro und für das vierte und jedes weitere Kind 250 Euro:

| bis 30.6.2019 | ab 1.7.2019 | ab 1.1.2021 |

Erstes Kind | 194 EUR | 204 EUR | 219 EUR |

Zweites Kind | 194 EUR | 204 EUR | 219 EUR |

Drittes Kind | 200 EUR | 210 EUR | 225 EUR |

Jedes weiteres Kind | 225 EUR | 235 EUR | 250 EUR |

Gleichzeitig sollen sowohl die Kinderfreibeträge ab 2021 auf insgesamt 8.388 Euro (Sächliches Existenzminimum & Betreuungs-, Erziehungs- und Ausbildungsbedarf) als auch der Grundfreibetrag im Einkommensteuertarif um 336 Euro auf 9.744 Euro erhöht werden. Ab 2022 soll der Freibetrag sogar noch einmal steigen – auf 9.984 Euro:

Jahr | 2020 | 2021 | 2022 |

Grundfreibetrag | 9.408 EUR | 9.744 EUR | 9.984 EUR |

Erhöhung gegenüber Vorjahr | 240 EUR | 336 EUR | 288 EUR |

Außerdem werden – um der kalten Progression entgegenzuwirken - die Eckwerte des Einkommensteuertarifs für die Jahre 2021 und 2022 nach rechts verschoben. Damit steigen die Grenzen, ab derer jeweils der nächsthöhere Steuersatz zu zahlen ist und

Die noch ausstehende Zustimmung des Bundesrates wird mit der Sitzung am 27. November 2020 erwartet.

Überbrückungshilfe II (25.11.2020)

Die Überbrückungshilfe bietet finanzielle Unterstützung für Unternehmen, Selbständige sowie gemeinnützige Organisationen. Sie hilft, Umsatzrückgänge während der Corona-Krise abzumildern.

Die Anträge können ab sofort gestellt werden. Die Antragsfrist endet am 31. Dezember 2020.

Wer kann den Antrag stellen?

Antragsberechtigt sind Unternehmen, Soloselbständige und selbständige Angehörige der Freien Berufe im Haupterwerb, die vor dem 31. Oktober 2019 gegründet worden sind und ab 31. Dezember 2019 keine Schwierigkeiten gemäß Art. 2 Abs. 18 der Allgemeinen Gruppenfreistellungsverordnung (Verordnung (EU) Nr. 651/2014) hatten, sowie die, die ihre Tätigkeit von einer inländischen Betriebsstätte oder einem inländischen Sitz der Geschäftsführung aus ausführen und bei einem deutschen Finanzamt steuerlich geführt werden.

Eines der folgenden beiden Kriterien muss erfüllt sein:

1) Umsatzeinbruch von mindestens 50 % im Durchschnitt zweier aufeinanderfolgender Monaten im Zeitraum April bis August 2020 gegenüber den jeweiligen Vorjahresmonaten.

2) Umsatzeinbruch von durchschnittlich mindestens 30% in den Monaten April bis August 2020 gegenüber dem Vorjahreszeitraum.

Was benötigt man für den Antrag?

- Umsatz von jedem Monat separat jeweils April bis September 2019 und 2020

- Umsatzprognose, Fixkosten* und Inanspruchnahme bisheriger Hilfsprogramme von jedem Monat separat jeweils September bis Dezember 2019 und 2020

- Angaben, ob bisherige Hilfsprogramme in Anspruch genommen wurden und entsprechende Bescheide

- Beim Finanzamt hinterlegte Bankverbindung

Wichtige Informationen:

→ Die maximale Förderung beträgt bis zu 50.000 Euro pro Monat.

→ Die Soforthilfe sowie die 1. Phase der Überbrückungshilfe sind nicht als Umsatz anzugeben.

→ Überbrückungshilfe kann maximal für die vier Monate September bis Dezember 2020 beantragt werden.

→ Die Überbrückungshilfe erstattet einen Anteil in Höhe von

- 90 Prozent der Fixkosten bei mehr als 70 Prozent Umsatzeinbruch,

- 60 Prozent der Fixkosten bei Umsatzeinbruch zwischen 50 Prozent und 70 Prozent,

- 40 Prozent der Fixkosten bei Umsatzeinbruch zwischen 30 Prozent und unter 50 Prozent

→ Leistungen aus anderen Corona-bedingten Zuschussprogrammen werden auf die Leistung der Überbrückungshilfe angerechnet, da die Fixkosten nur einmal erstattet werden.

→ Die Förderhöhe und ob eine Förderung genehmigt wird, wird direkt bei der Antragstellung angezeigt.

→ Nach Ablauf des Förderzeitraums muss eine Schlussabrechnung erfolgen und eingereicht werden, um anhand der tatsächlichen Umsatzeinbrüche und Fixkosten zu prüfen, ob und in welcher Höhe die gezahlten Zuschüsse berechtigt waren oder ggf. sogar nachträglich erhöht werden; demnach kann es zu Nach-, aber auch Rückzahlungen kommen

→ Bei dauerhafter Einstellung der Geschäftstätigkeit vor dem 31.12.2020 sind bereits gezahlte Zuschüsse zurückzuzahlen

→ Es erfolgt keine Auszahlung von Zuschüssen an abgemeldete Unternehmen oder Unternehmen mit angemeldetem Regelinsolvenzverfahren – auch nicht, wenn die Gewerbetätigkeit zwar nach dem 31.12.2020, aber vor Auszahlung der Zuschüsse, eingestellt wird.

→ Es erfolgen sowohl im Rahmen der Antragsstellung als auch der Schlussabrechnung stichprobenartige Prüfungen

→ Die Überbrückungshilfe ist in der Einkommensteuer-/ Körperschaftsteuererklärung als steuerbare Betriebseinnahme zu erfassen, sie ist jedoch nicht umsatzsteuerbar, d. h. es fällt keine Umsatzsteuer an.

____________________________________________________________________________________________________

*

1. Mieten und Pachten für Gebäude, Grundstücke und Räumlichkeiten, die in unmittelbarem Zusammenhang mit der Geschäftstätigkeit des Unternehmens stehen.

2. Weitere Mietkosten, insbesondere für betrieblich genutzte Fahrzeuge und Maschinen (Förderfähig sind die Anteile, die steuerlich als betrieblich anerkannt werden.)

3. Zinsaufwendungen für betriebliche Kredite und Darlehen

4. Finanzierungskostenanteil von Leasing-Raten

5. Ausgaben für notwendige Instandhaltung, Wartung oder Einlagerung von Anlagevermögen und

gemieteten Vermögensgegenständen, einschließlich der EDV

6. Ausgaben für Elektrizität, Wasser, Heizung und Reinigung (Nur der entsprechende Fixkostenanteil ist förderfähig.)

7. Grundsteuern

8. Betriebliche Lizenzgebühren

9. Versicherungen, Abonnements und andere feste betriebliche Ausgaben (Förderfähig sind jene Ausgaben, die steuerlich als betrieblich anerkannt werden.)

10. Kosten für Steuerberater oder Wirtschaftsprüfer, die im Rahmen der Beantragung der zweiten Phase der Corona-Überbrückungshilfe anfallen.

11. Personalaufwendungen im Förderzeitraum, die nicht vom Kurzarbeitergeld umfasst sind. Lebenshaltungskosten und Unternehmerlohn sind nicht förderfähig.

12. Kosten für Auszubildende

13. Provisionen, die Inhaber von Reisebüros den Reiseveranstaltern aufgrund Corona-bedingter Stornierungen zurückgezahlt haben, und diesen Provisionen vergleichbare Margen kleinerer, ihre Dienstleistungen direkt und nicht über Reisebüros anbietender Reiseveranstalter mit bis zu 249 Beschäftigten, die Corona-bedingt nicht realisiert werden konnten, sind den Fixkosten nach Nr. 1 bis 12 gleichgestellt.